El Ciudadano tuvo acceso a un informe de SQM que revela que “el SII no ha liquidado diferencias respecto al impuesto específico a la actividad minera (IEAM) para los años tributarios 2020, en adelante”, mientras que un documento de Albemarle, otra empresa que explota litio en el Salar de Atacama, confirma gastos correspondientes al pago de este impuesto en ese mismo período de tiempo, dejándose entrever diferencias del pago del tributo entre ambas mineras. La suma que debe SQM asciende a 745, 3 millones de dólares sin considerar intereses y multas. En conversación con El Ciudadano, Telye Yurisch, economista de Fundación Terram, sostuvo que el litio es «un bien estratégico para Chile, que tiene un potencial económico alto, y no sabemos cuánto es lo que están tributando las empresas en este país, no existe información pública de eso. Estamos hablando que el litio es un mineral que es de todos los chilenos». Fuente: El Ciudadano, 30 de marzo de 2023.

El Ciudadano ante la incongruencia de que una empresa sí paga (Albemarle) y la otra (SQM) impugna los pagos de años tributarios anteriores (2017 y 2018) y no existiría cobro para el 2020 y 2021, consultó al Servicio de Impuestos Internos, que declinó a informar a nuestro medio si ha realizado el cobro o no a SQM para el periodo más actual.

“El Servicio está impedido de entregar detalles sobre la situación tributaria de un contribuyente en específico ni de los procesos de fiscalización que efectúa a su respecto, en virtud de la obligación de reserva que establece el artículo 35 del Código Tributario”, señaló el SII.

No obstante la empresa SQM, reconoce en su documentación que dicho cobro no está realizado.

¿SQM Salar ha pagado o no el IEAM de los años tributarios 2020 y 2021? Según el informe “ESTADOS FINANCIEROS CONSOLIDADOS. Correspondientes al año terminado al 31 de diciembre de 2022”, elaborado por SQM, se explica que desde el SII no han liquidado los años tributarios 2020 y 2021.

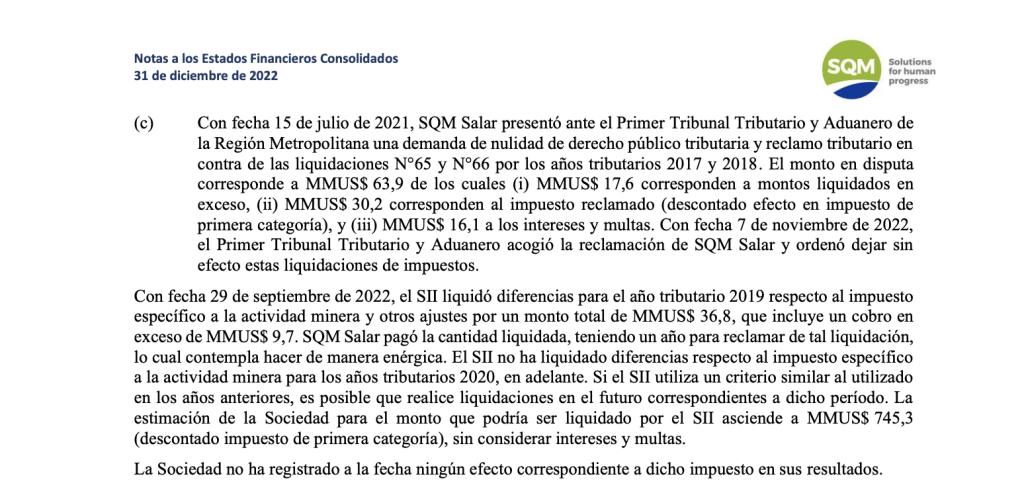

“Con fecha 29 de septiembre de 2022, el SII liquidó diferencias para el año tributario 2019 respecto al impuesto específico a la actividad minera y otros ajustes por un monto total de MMUS$ 36,8, que incluye un cobro en exceso de MMUS$ 9,7. SQM Salar pagó la cantidad liquidada, teniendo un año para reclamar de tal liquidación, lo cual contempla hacer de manera enérgica. El SII no ha liquidado diferencias respecto al impuesto específico a la actividad minera para los años tributarios 2020, en adelante”, se lee en el documento de la empresa explotadora de litio.

Además, informan que si el Servicio “utiliza un criterio similar al utilizado en los años anteriores, es posible que realice liquidaciones en el futuro correspondientes a dicho período. La estimación de la Sociedad para el monto que podría ser liquidado por el SII asciende a MMUS$ 745,3 (descontado impuesto de primera categoría), sin considerar intereses y multas”.

Otras Voces

A semanas del lanzamiento oficial de la Empresa Nacional del Litio, consultado Rodrigo Dupouy, abogado de la Universidad de Los Andes, y empresario tecnológico en el litio, si tiene conocimiento del pago de Albemarle y el no pago de SQM del IEAM, señaló en entrevista a El Ciudadano que entiende “que SQM está con un juicio con el Estado por ese impuesto específico y me imagino que está esperando que determine la justicia al respecto. No soy un representante de SQM y no puedo responder. Pero tiene razón: Albemarle está pagando y SQM no”.

Además, el representante de Sorcia para Latinoamérica, indicó que la tecnología que ocupa SQM para extraer litio no es sustentable, ya que, evapora el agua y no reinyecta la salmuera al salar, produciendo un desbalance hídrico en el Salar de Atacama.

Sobre lo revelado por Dupouy, respecto a que Albemarle, sí paga el Impuesto Específico a la Actividad Minera a diferencia de SQM, este medio tuvo acceso al documento “ALBEMARLE LIMITADA Y SUBSIDIARIA. Estados financieros consolidados al 31 de diciembre de 2021”, en el que confirma que esta empresa posee un “gasto por Impuesto Específico actividad Minera” entre los años 2020 y 2021.

Lo expresado por la compañía fue ratificado por el SII, quienes aseguraron que “en cuanto a la situación particular de la contribuyente Albemarle Limitada (sí paga el IEAM), siendo una explotadora de pertenencias mineras, respecto del litio extraído desde pertenencias mineras inscritas en el año 1977, se encuentra afecta al Impuesto Específico a la Actividad Minera, por lo que se está obligada a cumplir con la obligación de declarar y pagar el impuesto respectivo”.

Boris Barrera, diputado y miembro de la Comisión de Hacienda de la Cámara Baja, considera lamentable los resultados favorables hacia SQM desde tribunales, puesto que, “SQM explota recursos minerales que son de todos los chilenos y chilenas, por lo que como cualquier actividad minera, la empresa debe estar sujeta al pago de impuestos, como el resto (de mineras) que realiza actividades de este tipo”.

Por su parte, Yovana Ahumada, diputada de Antofagasta y presidenta de la Comisión de Minería de la Cámara Baja, comenta que el fallo del Primer Tribunal Tributario y Aduanero es una burla, ya que, SQM siendo una de las empresas explotadoras de litio más importantes, a la región de Antofagasta no les ha entregado absolutamente nada, por lo que este tipo de regalías le resulta impresentable.

La impugnación de SQM en Tribunales para no pagar impuestos

Tras el fallo favorable a SQM Salar, respecto a la liberación de pagar 41 millones de dólares al Servicio de Impuesto Internos, según antecedentes a los que El Ciudadano tuvo acceso y como se relató en un reportaje anterior, el 7 de noviembre de 2022, el Primer Tribunal Tributario y Aduanero de Santiago (TTA), sentenció que SQM Salar no debía pagar el Impuesto Específico a la Actividad Minera (IEAM), liberándolos de remunerar la suma de $41 millones de dólares al Fisco. Lo anterior, porque la compañía minera buscaba anular dos liquidaciones de impuestos (N°65 y N°66) donde se le cobró $19.519.828,47 dólares por el año tributario 2017 y $22.152.959,80 dólares por el 2018.

El 29 de septiembre de 2020, se emitieron las liquidaciones N°65 y N°66, por parte de la Dirección de Grandes Contribuyentes del SII, correspondientes a los años tributarios en cuestión -2017 y 2018-. En la sentencia definitiva se determinó que se dejará “sin efecto la liquidación N° 65 y la liquidación N° 66, ambas de fecha 29 de septiembre de 2020, notificadas con fecha 30 de septiembre de 2020, emitidas por la Dirección de Grandes Contribuyentes del Servicio de Impuestos Internos”.

Debido a que el Servicio de Impuestos Internos no quedó conforme con la sentencia dictada por el TTA, interpusieron un recurso de casación, en subsidio de un recurso de apelación -el 25 de noviembre de 2022-, siendo declarados admisibles por el TTA de Santiago. Pero, en diciembre de 2022 SQM Salar interpuso una reposición, con el objetivo de que ambos recursos fueran declarados inadmisibles por la Corte de Apelaciones de Santiago. Finalmente, el 26 de diciembre, la Corte declaró inadmisible la apelación interpuesta por el SII.

Sin embargo, el Servicio al nuevamente fracasar en el Poder Judicial, presentó un recurso de queja ante la Corte Suprema, en contra de las ministras Marisol Rojas, Inelie Durán, y el abogado Integrante José Gutierrez, miembros de la Primera Sala de la Corte de Apelaciones de Santiago, por presuntas faltas o abusos graves en que incurrieron al rechazar la reposición presentada anteriormente.

Pero este caso no termina aquí, puesto que, para el jueves 30 de marzo está fijada la audiencia de alegatos en la Segunda Sala de la Corte Suprema, lo que confirma que la causa sigue en tramitación.

“(SQM Salar) no ha sido liberada del pago del impuesto (IEAM). Lo que tiene es un fallo favorable del Primer Tribunal Tributario y Aduanero Metropolitano que acogió su reclamo por las liquidaciones, pero se trata de una sentencia de primera instancia, que ha sido impugnada por el Servicio a través de recursos actualmente pendientes (incluso un recurso de queja ante la Suprema)”, explicaron desde el departamento de Comunicaciones del SII, en conversación con El Ciudadano.

Según el Servicio, SQM insiste en que el litio no es un mineral concesible (sustancia fósil) y que, por lo tanto, el litio que explota está exento del pago del IEAM, mientras que el SII sostiene y está convencido que la empresa minera sí es sujeta de este impuesto.

En conversación con este medio, Telye Yurisch, economista de Fundación Terram, explica que SQM Salar tiene una cuota de extracción tres veces mayor que la de Albemarle (empresa estadounidense del mismo rubro), convirtiéndose en la empresa que más litio explota en el país.

“Un bien estratégico para Chile, que tiene un potencial económico alto, no sabemos cuánto es lo que están tributando las empresas en este país, no existe información pública de eso. Estamos hablando que el litio es un mineral que es de todos los chilenos (…) En una presentación del director del Servicio Impuestos Internos (Fernando Barraza) en la Comisión Nacional del Litio -17 de diciembre de 2018-, se señaló que a partir del 2015 el Servicio interpreta que SQM está afecto al IEAM, esa es la única información que hay disponible al respecto-, comenta Yurish.

El Ciudadano consultó al Servicio respecto a lo señalado por Yurish, pero, hasta el cierre de esta investigación no han respondido a esta interrogante.

“Producto del comentado fallo del TTA que acogió sus reclamos por las liquidaciones de los años tributarios 2017 y 2018, el SII reiteró que su posición sigue siendo que la empresa está afecta al IEAM y hará valer sus argumentos en tribunales hasta las últimas instancias judiciales (…) “la Dirección de Grandes Contribuyentes, está cumpliendo con su obligación legal de verificar el correcto cumplimiento tributario en la determinación del Impuesto Específico a la Actividad Minera en la explotación del litio en sus diversas formas, lo que incluye la revisión de los períodos tributarios siguientes al que actualmente se discute en tribunales. Y en caso de establecerse diferencias, lógicamente efectuará las liquidaciones correspondientes”, sostuvo el SII, divisando que aún no ha realizado las liquidaciones de los años tributarios 2020 y 2021.

Respecto a una posible prescripción de estas liquidaciones, el Servicio es enfático en señalar que para ello cuenta con los “plazos de prescripción de la acción fiscalizadora del artículo 200 del Código Tributario, que establece que el SII tiene 3 años para fiscalizar desde el vencimiento del plazo legal para pagar el impuesto, plazo que se puede extender hasta 6 años”.

El Salar de Atacama, lugar del que SQM y Albemarle extraen el litio, ha sido calificado por la Ministra de Minería, Marcela Hernando como “la joya de la corona”, pues contiene el 90% de las reservas conocidas de litio en el país.

Este medio contactó a SQM para consultar su versión respecto a las liquidaciones del Impuesto Específico a la Actividad Minera, sin embargo, no se refirieron a este tema.